반응형

고용증대 세액공제 공제금액 한시 상향 및 적용기한 연장(조특법 §29의7)

| 현 행 | 개 정 안 |

| □고용증대 세액공제 ㅇ(대상) 모든 기업(소비성 서비스업 제외) ㅇ(요건) 상시근로자 수 증가 |

□수도권 외 지역 취약계층 공제금액 한시 상향 및 적용기한 3년 연장  |

ㅇ(공제금액) 상시근로자 증가인원 × 1인당 공제금액 ㅇ(공제기간) 중소·중견 3년 대기업 2년 ㅇ(사후관리) 공제기간 동안 상시근로자 감소 시 잔여기간 공제 배제 및 공제세액 추징 |

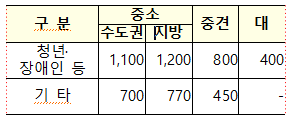

ㅇ청년·장애인·60세 이상 근로자공제금액 100만원 한시 상향 (’21~’22년)  * ’21~’22년 고용증가분에 한시 적용  |

| ㅇ(적용기한) ’21.12.31. | ㅇ’24.12.31. |

<개정이유> 취업 취약계층 등 민간 일자리 창출 지원

<적용시기> ’21.12.31. 및 ’22.12.31.이 속하는 과세연도의 상시근로자 증가 분에 대해 적용

[ 자료출처 : 기획재정부 2021.7 세법개정안]

반응형

'🌻 생활정보' 카테고리의 다른 글

| 근로장려금 반기분 지급시기 단축 (0) | 2021.08.19 |

|---|---|

| 벤처기업 주식매수선택권 과세특례 대상 확대 및적용기한 연장(조특법16의2․16의3․16의4) (0) | 2021.08.19 |

| 경력단절여성 고용 기업 세액공제 요건 완화(조특법29의3) (0) | 2021.08.17 |

| 중소기업 사회보험료 세액공제 실효성 제고 및 적용기한 연장(조특법30의4) (0) | 2021.08.16 |

| 정규직 전환 세액공제 실효성 제고 및 적용기한 연장(조특법30의2, 조특령27의2) (0) | 2021.08.15 |

댓글